Globalne akcje przeżyły burzliwą podróż tego lata - na początku sierpnia ponad 90% globalnych indeksów akcji doświadczyło spadku o co najmniej 5%, a 40% z nich odnotowało korektę o co najmniej 10%, a wszystko przy skrajnie wysokiej zmienności (indeks zmienności VIX osiągnął 65pkt, to poziom nie widziany od covidowego krachu w 2020 roku). Skrajnie wysokie pozycjonowanie na wzrosty w okresie letnim w połączeniu z bardziej negatywnym momentum makroekonomicznym i jednorazowym zdarzeniem (carry trade) zwiększyło rozmiar ostatniej korekty. Większość indeksów akcji odrobiła straty z sierpnia i znajduje się blisko swoich historycznych szczytów, choć zmienność akcji pozostaje nadal stosunkowo wysoka, częściowo z powodu utrzymujących się obaw o wzrost gospodarczy. Dla inwestorów pytanie brzmi teraz, czy rynek byka się utrzyma, z podobnie wysokimi stopami zwrotu, czy też czeka nas więcej zawirowań i ryzyko pogłębienia spadków. Kolejnym pytaniem jest to, czy kupować te spadki jeśli doświadczymy pogłębienia korekty.

Bez ryzyka nie ma zysku

Spadki akcji są powszechnym zjawiskiem, ale ich wielkość i częstotliwość zmieniały się w czasie. Mniejsze spadki akcji są częstym zjawiskiem i występują mniej więcej w połowie przypadków (tabela). Duże spadki są rzadsze i najczęściej zbiegają się z recesjami. Średnio w ciągu ostatnich 100 lat S&P 500 odnotowywał spadek o ponad 20% mniej więcej co 4-5 lat. Najdłuższym rynkiem byka był ten z lat 90., wspierany przez strukturalne czynniki napędzające i bańkę technologiczną. Cykl po globalnym kryzysie finansowym (od 2008 roku) również był wyjątkowo długi, ale wystąpiły trzy duże spadki S&P 500, które prawie osiągnęły rynek niedźwiedzia: (1) kryzys strefy euro w 2011 r. (19,4%), (2) kryzys rynków wschodzących/ropy naftowej w 2015 r. (14,2%) oraz (3) spadek w IV kwartale 2018 r. (19,8%).

Z powyższych danych wynika, że właściwe korzystanie z narzędzi makro wydaje się w tym kontekście kluczowe. Blisko 70% korekt podczas wchodzenia gospodarki w recesję zamienia się w głęboki rynek bessy (spadki>20%). Od 1928 roku mieliśmy około 22 rynków niedźwiedzia na S&P 500 (spadki>20%) - średni spadek od szczytu do dołka to było około 40% i trwał średnio 16 miesięcy. Spadki większe niż 10% (ale mniejsze niż 20%) są bardziej powszechne - średnia korekta od szczytu do dna to 13% i trwała 4 miesiące. Ogólnie rzecz biorąc, rynki niedźwiedzia i spadki akcji stały się nieco mniej częste od lat 90. Częściowo odzwierciedla to dłuższe cykle koniunkturalne i niższą zmienność makroekonomiczną, z okresem Wielkiej Moderacji oraz większym wsparciem ze strony banków centralnych ze względu na prowadzoną politykę antydeflacyjną (kliknij po więcej informacji)

Czy można tym skutecznie zarządzać? Oczywiście. W tym celu od wielu lat korzystamy w Kompasie z naszych sprawdzonych modeli makro i od pewnego czasu dzielimy się również nimi z naszymi użytkownikami w ramach Kompasu Premium. Wiedza z odpowiednim wyprzedzeniem, o tym, jaki reżim makro jest przed nami i czy zbliża się recesja czy tylko spowolnienie jest kluczowa nie tylko w kontekście strategii "buy the dip", ale przede wszystkim w kontekście właściwego zarządzania ryzykiem, co ma bezpośredni wpływ na długoterminowe stopy zwrotu z portfela.

Kiedy spadki mogą być prawdziwą okazją do kupna, czyli strategia inwestycyjna "buy the dip" w praktyce?

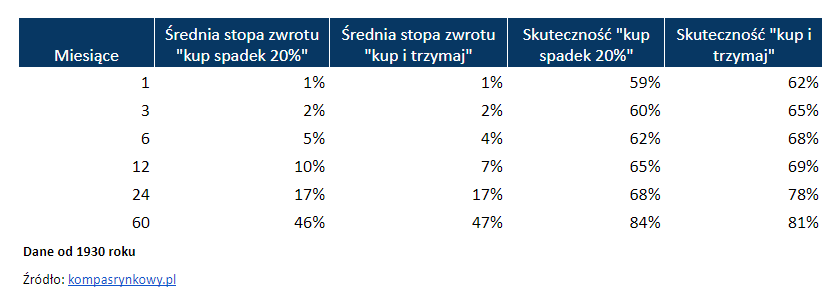

Od czasu GFC w latach 2008-2009, strategia „buy the dip” S&P 500 była skuteczną strategią w odpowiedzi na każdy spadek o 10% lub więcej. Średnie stopy zwrotu z prostego kupowania S&P 500 po spadku o ponad 10% były wyższe niż średnia od 2010 roku - wskaźniki skuteczności również były wyższe (tabela). Jednak 5-letnie stopy zwrotu sugerują, że inwestorzy, kupując jedynie na spadkach, przegapili niektóre bardzo silne okresy zwrotu charakteryzujące się brakiem spadków. Gdy spojrzymy szerzej, to prosta strategia „kupowania na spadku” dla S&P 500 od 1990 roku, która obejmuje pęknięcie bańki technologicznej i GFC, miała już znacznie gorsze krótkoterminowe stopy zwrotu i wskaźniki trafności (tabela).

Z kolei strategia „kupowania po ponad 20% spadku” miała średnie zwroty nieco lepsze niż strategia inwestycyjna "kup i trzymaj", ale niższe wskaźniki skuteczności. Jest niewielka poprawa w krótkoterminowych stopach zwrotu, ale wskaźniki skuteczności poprawiają się tylko na bardzo długie horyzonty, a średnioterminowe zwroty mają tendencję do bycia niższymi.

Z powyższych analiz wynika, że proste kupowanie na spadkach nie daje nam przewagi statystycznej w długim terminie. Dopiero połączenie jej z właściwą oceną środowiska makroekonomicznego i biznesowego daje istotna przewagę nad rynkiem.

Duże spadki cen akcji często tworzą lepszą asymetrię

To, czy kupowanie na spadku jest dobrą strategią, zależy oczywiście od tego, czy utrzymuje się ryzyko kontynuacji spadków. Po spadkach na rynkach akcji asymetria często jest lepsza, ponieważ wyceny nieco spadają, a nastawienie i pozycjonowanie stają się bardziej niedźwiedzie, ale często istnieje ryzyko kontynuacji przeceny w przypadku dalszego pogarszania się warunków makroekonomicznych. Spadek akcji może również prowadzić do zaostrzenia warunków finansowych, co może dodatkowo obciążyć negatywne momentum makroekonomiczne (G. Soros "teoria zwrotności/refleksyjności"). Kupowanie dołków w środowisku cyklicznej zmiany momentum makro ze wzrostowego na spadkowy jest zwykle obarczone większym ryzykiem głębszej przeceny przekraczającej 20%, szczególnie w przypadku ryzyka recesji zysków przy relatywnie wysokich wskaźnikach wycen (jak choćby rynek niedźwiedzia w 2022roku).

Obniżenie wskaźników wycen poprawia asymetrię dla rynku akcji

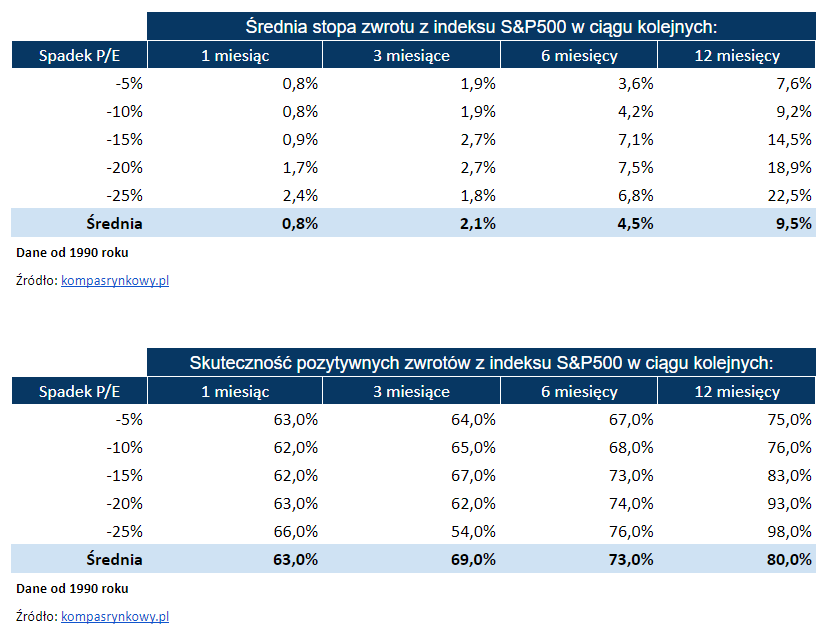

Duże spadek wskaźników wycen (P/E) może również prowadzić do lepszej asymetrii dla przyszłych zwrotów z akcji. Na przykład duża i gwałtowna korekta wycen bez spadku EPS, jak w IV kwartale 2018 roku, wskazuje, że ryzyko zostało przeszacowane i pojawiła się silna asymetria zysku do ryzyka.

Wskaźniki wycen akcji (np. P/E) mają tendencję do obniżania się jeszcze przed recesjami zysków, ale zazwyczaj reakcje rynków są przesadzone, ponieważ historycznie w wielu przypadkach późniejsze spadki zysków zwykle okazywały się dużo mniejsze niż wyceniał je rynek. Spadki wskaźnika P/E przekraczające 15% zwykle poprawiają średnie zwroty z S&P 500 i skuteczność, szczególnie w horyzoncie 12-miesięcznym.

W perspektywie 6-miesięcznej, nawet po dużych obniżkach wskaźników wycen, nadal mogą wystąpić duże spadki (20% i więcej). Tylko w przypadku obniżki wskaźników wyceny o ponad 20% i przy braku oczekiwań co do recesji zysków asymetria jest dość pozytywna. W przypadku mniejszych obniżek wyceny (10%-20%) inwestorzy mogą rozważyć kupowanie na spadku, jeśli spodziewają się utrzymania wzrostu zysków, co zwykle ma miejsce przy pozytywnym środowisku makroekonomicznym. Dobrym wskaźnikiem wyprzedzającym przyszłą dynamikę EPS jest nasz model Kompas EPS (wykres poniżej), który od początku 2023 roku wskazuje na pozytywną dynamikę wzrostu EPS.

Jeśli dodamy do tego nasz model makro który również wskazywał w tym czasie pozytywne środowisko dla ryzykownych aktywów, pojawiające się korekty rzędu 5%-10% na rynkach akcji okazywały się znakomitymi sygnałami do kupna akcji w tym okresie.

Podsumowanie i perspektywy

Jesteśmy umiarkowanie pozytywni w horyzoncie 12-miesięcznym. Nasze modele makro wskazują na „wczesny etap” późnego cyklu, a to w połączeniu z cyklami obniżek stóp przez banki centralne, powinno wspierać ryzykowne aktywa i portfele wieloskładnikowe w horyzoncie 12-miesięcznym. Ponadto istnieje potencjał przyspieszenia wzrostu, na przykład poza Stanami Zjednoczonymi i w globalnym przemyśle, a także dalsze opcje uzyskania korzyści ekonomicznych z AI w tym cyklu. W krótkim terminie, przy podwyższonych wycenach akcji, mieszanym momentum makroekonomicznym i rosnącej niepewności politycznej, istnieje zwiększone ryzyko pojawienia się korekt rzędu 5-10%. W rezultacie stopy zwrotu skorygowane o ryzyko dla akcji prawdopodobnie będą niższe, ale jest to zgodne z aktualnie obowiązującym reżimem makro naszych modeli, które wskazują że przed nami okres z nieco niższymi zwrotami z akcji niż w roku 2023, czy w pierwszej połowie 2024 roku. Uważamy jednak, że ryzyko rynku niedźwiedzia pozostaje niskie, przy stosunkowo niskim ryzyku recesji, wspieranym przez zdrowy sektor prywatny i luzowanie polityki przez banki centralne. Zatem kupowanie korekt rzędu 5-10% wydaje się być w aktualnych warunkach dobrą strategią.

Pozdrawiamy

Zespół Kompasu

Uważasz wpis za wartościowy? Dołącz do Kompas Premium i zyskaj dostęp do znacznie większej ilości wysokiej jakości analiz i komentarzy, dostęp do codziennie aktualizowanych modeli makro, rankingów spółek GPW oraz NYSE/NASDAQ, unikalnych narzędzi i wskaźników rynkowych oraz naszej kompleksowej strategii inwestycyjnej. Kieruj się twardymi danymi oraz sprawdzonym i powtarzalnym procesem makro. Zyskaj spokój i przekonanie, wiedząc, że Twoje decyzje oparte są na solidnych fundamentach.

Chcesz wiedzieć jak w praktyce wygląda zarządzanie ryzykiem w Kompasie Rynkowym?

Kompleksowa i skuteczna analiza w czasie rzeczywistym – zobacz, jak nasz zespół reaguje na zmiany na rynku, śledząc kluczowe wskaźniki gospodarcze oraz jak przewidujemy kolejne ruchy na rynku.

Ciągły monitoring – poniżej przykład tego w jaki sposób od 29 lipca do 12 sierpnia przeprowadziliśmy społeczność Kompasu przez korektę na rynkach, dzięki czemu nasi użytkownicy byli na bieżąco z najnowszymi wydarzeniami i mogli lepiej zarządzać ryzykiem swoich portfeli inwestycyjnych.

Ponadto, w ramach Kompas Premium nasi użytkownicy mają bezpośredni dostęp do naszych realnych portfeli inwestycyjnych (akcje z GPW, NYSE, NASDAQ), unikalnych rankingów spółek z polskiego i amerykańskiego rynku oraz wielu innych skutecznych narzędzi wspierających codzienne inwestowanie na rynkach akcji.

W ramach Kompas Premium:

Uzyskasz dostęp do unikalnych strategii inwestycyjnych, które regularnie pobijają rynek.

Będziesz na bieżąco z najnowszymi trendami, cyklami globalnego i lokalnego makro, które są analizowane i wyjaśniane przez naszych doświadczonych ekspertów w sposób odbiegający od tego, z którymi spotykasz zwykle w mainstremowych mediach.

Zoptymalizujesz swoje inwestycje dzięki unikalnym rankingom spółek, zaawansowanym modelom ilościowym oraz aktywnemu zarządzaniu ryzykiem portfela dostosowanym do aktualnego cyklu globalnego makro.

Otrzymasz bezpośredni dostęp do naszych ekspertów, którzy są dostępni online i zawsze odpowiedzą na każde Twoje pytanie, dzięki czemu możesz łatwiej i skuteczniej poruszać się w skomplikowanym gąszczu rynków finansowych i rozwijać się jako skuteczny inwestor giełdowy.

Już dziś przetestuj bezpłatnie Kompas Premium przez 7dni i poznaj wszystkie zalety naszej platformy!

Wszystkie treści zawarte na stronie www.kompasrynkowy.pl (dalej Serwis) mają wyłącznie charakter informacyjny i edukacyjny. Decyzje inwestycyjne podjęte na ich podstawie podejmowane są na wyłączną odpowiedzialność Użytkownika Serwisu. Zawarte w Serwisie dane, raporty, opracowania, informacje, analizy zostały przygotowane wyłącznie w celach informacyjnych, są tylko i wyłącznie subiektywnymi opiniami autorów i nie stanowią w szczególności:

a. usług doradztwa inwestycyjnego lub udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów, o których mowa w ustawie z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi (t.j. Dz.U. z 2020 r. poz. 89),

b. rekomendacji w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”.

Więcej w Regulaminie Serwisu.

Opmerkingen